Una nueva sentencia del Tribunal Supremo sobre tarjetas revolving ha supuesto un cambio de rumbo. A pesar de ser muy reciente, la Sentencia del Tribunal Supremo, Sala de lo Civil N.º .367/2022, de 04 de mayo de 2022 ha causado revuelo en el sector. Hemos notado como, apenas unos días después de su publicación, su contenido impacta de forma directa y notable el curso de muchos procedimientos. Es por eso que dedicaremos esta entrada al blog para comentarla, en relación con nuestra experiencia.

¿De dónde viene esta sentencia sobre los intereses de las tarjetas revolving?

El procedimiento judicial versaba sobre una reclamación de cantidad derivada de un contrato de tarjeta de crédito de tipo revolving. Para los que no conozcáis este tipo de contrato, lo contamos: una tarjeta revolving permite fraccionar los pagos en los plazos que convenga más al titular. Evidentemente, con sus intereses.

Bien, tenemos entonces una deuda. En concreto, de un contrato de tarjeta revolving con TAE 24,5%, suscrito en el año 2006. Es por eso que se interpuso una demanda para reclamar la cantidad pendiente. Se empezó a través de una demanda de monitorio y, como resultado, el deudor se opuso a la misma.

En consecuencia, se presentó otra demanda sobre la base del art. 818.2 LEC. En este segundo proceso, el demandado (el deudor) contestó formulando reconvención. Es decir, interesando la declaración de nulidad del contrato y la restitución de las prestaciones. El motivo de la solicitud de la nulidad era que, al entender de la parte demandada, el contrato de la tarjeta de crédito revolving adolecía de usura.

Tanto el Juzgado de Primera Instancia como la Audiencia Provincial estimaron íntegramente la demanda y desestimaron la reconvención. Pero la historia no acaba aquí. Ante esta situación, la parte demandada formuló recurso de casación. A partir de este momento, la cuestión suscitada (determinar si un contrato de tarjeta revolving con TAE 24,5%, suscrito en el año 2006, era o no usurero) fue a parar en manos del Tribunal Supremo.(T.S.).

En breve, desvelaremos la resolución. Es decir, el contenido de esta sentencia del Tribunal Supremo sobre las tarjetas revolving, que tanto revuelo ha causado. Sin embargo, antes os pondremos en antecedentes. Vamos a hablar de sentencias similares sobre las tarjetas revolving y sus intereses. Es importante, para que entendáis la importancia de esta nueva sentencia.

Sentencias anteriores del Tribunal Supremo sobre las tarjetas revolving

Según la Sentencia del Altísimo Tribunal, la cuestión radica en determinar cuál es el índice de tipos medios que debe ser utilizado para comparar el tipo de interés aplicado al contrato. Es decir, con que media debe ser analizado comparativamente un contrato de tarjeta de crédito revolving. Vamos a ver otros pronunciamientos anteriores, para saber de dónde partimos.

El Tribunal, en ratificación de su anterior Sentencia N.º 149/2020, de 4 de marzo, indicaba lo siguiente:

«…debe utilizarse el tipo medio de interés, en el momento de celebración del contrato, correspondiente a la categoría a la que corresponda la operación crediticia cuestionada. Y que, si existen categorías más específicas dentro de otras más amplias (como sucede con la de tarjetas de crédito y revolving, dentro de la categoría más amplia de operaciones de crédito al consumo), deberá utilizarse esa categoría más específica, con la que la operación crediticia cuestionada presenta más coincidencias (duración del crédito, importe, finalidad, medios a través de los cuáles el deudor puede disponer del crédito, garantías, facilidad de reclamación en caso de impago, etc.), pues esos rasgos comunes son determinantes del precio del crédito, esto es, de la TAE del interés remuneratorio.»

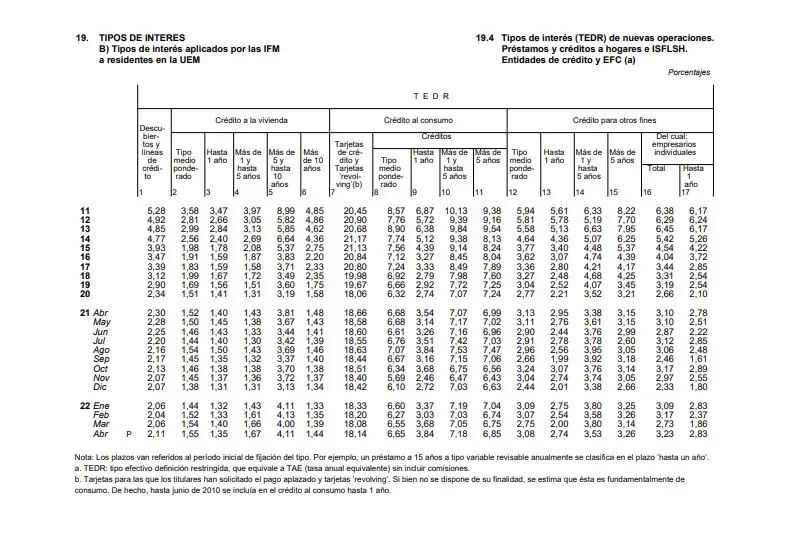

Así, queda claramente definido que el índice de tipo medio de interés que debe ser tomado como referencia para enjuiciar la posible usura de un contrato ha de ser, necesariamente, el tipo medio de interés de la categoría “Tarjetas de crédito y Tarjetas revolving” (Tabla 19.4, Columna 7).

¿Qué ha pasado en las Audiencias Provinciales?

No obstante lo anterior, en nuestra práctica judicial diaria hemos venido topando con un argumento diferente. El motivo es que el Banco de España empezó a publicar el índice de referencia específico a tarjetas de crédito y tarjetas revolving en el año 2010. Por lo que no tenemos datos de antes de 2010 sobre los intereses de las tarjetas revolving.

Así es que las Audiencias Provinciales determinaron que el índice con el que debe ser comparado el contrato enjuiciado es el general de los créditos al consumo para más de cinco años del año de contratación (es decir, el de la Tabla 19.4, Columna 11).

A nosotros nos parece que el anterior argumento es falaz. Así lo hemos defendido siempre: no se ajusta al derecho. Para justificarlo, nos remitimos a la ya citada Tabla 19.4 publicada por el Banco de España:

Como veis, el tipo medio de interés (Columna 11) ha sido siempre notablemente inferior al tipo medio de interés de Tarjetas de Crédito y Revolving (Columna 7). Se observa en la tabla: hablamos de casi un 50% de diferencia.

Además, esta diferencia obedece a un hecho fácilmente explicable desde un punto de vista lógico: las entidades bancarias asumen mucho más riesgo en la contratación de una tarjeta de crédito. Por lo tanto, tiene sentido que su remuneración, en forma de intereses ordinarios, sea más elevada.

Sin embargo, lo cierto es que hasta esta nueva sentencia del Tribunal Supremo sobre tarjetas revolving, la T. S. N.º 367/2022, ha sido una práctica habitual en muchas Audiencias Provinciales acoger este argumento. Asentándose, para colmo, en la propia doctrina creada a raíz de la Sentencia del Tribunal Supremo N.º 149/2020. Aun cuando dicha sentencia jamás acogía esta errónea doctrina.

¿Entonces, qué ha resuelto el Tribunal Supremo sobre las tarjetas revolving?

Volvemos a la reciente Sentencia de Tribunal Supremo, la N.º 367/2022. El T.S. arroja luz sobre este vacío, matizando lo que a continuación se cita:

«No puede aceptarse la tesis de la recurrente de que el interés de referencia que debe emplearse para decidir si el interés del contrato cuestionado es «notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso» es el general de los créditos al consumo y no el más específico de las tarjetas de crédito y revolving que es utilizado en la sentencia recurrida.

Los hechos fijados en la instancia, que deben ser respetados en el recurso de casación, consisten en que los datos obtenidos de la base de datos del Banco de España revelan que, en las fechas próximas a la suscripción del contrato de tarjeta revolving, la TAE aplicada por las entidades bancarias a las operaciones de tarjeta de crédito con pago aplazado era frecuentemente superior al 20% y que también era habitual que las tarjetas revolving contratadas con grandes entidades bancarias superasen el 23%, 24%, 25% y hasta el 26% anual.

7.- Dado que la TAE de la tarjeta revolving contratada por la recurrente es, según declara la sentencia recurrida, del 24,5% anual, la Audiencia Provincial, al declarar que el interés remuneratorio no era «notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso» y que, por tal razón, el contrato de tarjeta revolving objeto del litigio no era usurario, no ha vulnerado los preceptos legales invocados, ni la jurisprudencia de esta sala que los interpreta, dado que el tipo de interés de la tarjeta estaba muy próximo al tipo medio de las operaciones con las que más específicamente comparte características.»

El índice de referencia comparativo que se debe considerar

Aquí vemos una clara contradicción al argumento frecuentemente acogido por las Audiencias Provinciales. El Tribunal Supremo aclara que el índice de referencia comparativo que debe ser tomado en consideración a la hora de analizar la usura de un contrato de tarjeta de crédito será, necesariamente, el tipo medio de interés aplicado a Tarjetas de crédito y Tarjetas Revolving. Es decir, el de la séptima columna de la tabla 19.4 publicadas por el Banco de España.

Por tanto, entendemos que ya no cabe comparar el tipo de interés de una tarjeta de crédito con el índice de tipos medios de interés aplicados a créditos al consumo en general. Si no que es necesaria su comparación con el tipo de interés específico. En apoyo de nuestra tesis, comenzamos a ver como distintos órganos judiciales nacionales fallan en contra de acoger la tesis de la errónea comparación.

Otras sentencias recientes que respaldan el nuevo argumento

Como contábamos al principio. La nueva sentencia del Tribunal Supremo sobre tarjetas revolving ha supuesto un cambio de rumbo. Así, podemos compartir con vosotros la reciente Sentencia del Juzgado de Primera Instancia N. º5 de Gijón N.º 126/2022, de fecha 18 de mayo de 2022 (Magistrado: Eduardo González Martín-Montalvo), donde se concluyó lo siguiente:

«Por consiguiente, la TAE pactada del 18,72% había de compararse con el tipo medio de los préstamos al consumo que en el año 2005 se situaba en torno al 8 o 9%, de suerte que debía considerarse usurario y, por ello, nulo, toda vez que duplicaba el normal a considerar. Sin embrago, recientemente la situación ha variado. Nuestro Alto Tribunal en la Sentencia de 4 de mayo de 2022 entiende que ha de estarse a las tasas habitualmente aplicadas por las entidades bancarias en operaciones a pago aplazado y revolving, arguyendo que en estas fechas eran superiores al 20% y por ello entendiendo que una TAE del 24,5 % en el año 2006 no podía reputarse abusiva. Siendo, así las cosas, es evidente que tras la consolidación de esta doctrina no cabe reputar usurario un interés con el de autos que no alcanza el 19% en una operación revolving. Se desestima pues la petición de usura.»

Esta sentencia resume a la perfección la postura que entendemos que deberá comenzar a ser acogida por los Tribunales. No obstante, y como única crítica, cabe indicar que el propio T. S. ha publicado una nota informativa donde aclara que su postura no ha variado a raíz de su Sentencia N.º 367/2022.

Una comparación no ratificada por el Tribunal Supremo

Es cierto que muchas Audiencias Provinciales habían adoptado el criterio de declarar usureros ciertos contratos de tarjeta de crédito. El motivo es los comparaban con los índices genéricos de referencia de créditos al consumo para más de cinco años. Sin embargo, esta comparación jamás había sido ratificada por el Tribunal Supremo, hasta ahora, habiendo fallado en contra.

¿Qué va a pasar a partir de ahora?

La nueva sentencia del Tribunal Supremo sobre tarjetas revolving es clara. Un interés del 24,5% en una tarjeta revolving no es usura. ¿Y esto cómo nos va a afectar? De aquí podemos extraer que, desde ahora en adelante, resultará de máxima relevancia probar adecuadamente cuál fue la TAE aplicada por las entidades bancarias a las operaciones de tarjeta de crédito en las fechas próximas a la suscripción del contrato objeto de litis.

Es cierto que habrá casos en los que no sea posible, por ser el contrato enjuiciado anterior al año 2010. ¿Nuestra estrategia? Abogamos por oficiar al Banco de España para que aporte el dato. Pues piénsese que la falta de publicación no implica la falta de disposición del mismo.

En su defecto, deberán aportarse otros datos, tales como dictámenes periciales, datos estadísticos publicados por las propias entidades financieras, etc. El objetivo siempre será que permitan establecer el tipo medio de interés de forma fiable.